Evolución e Importancia de los INCOTERMS, Autor Dr. Ignacio Casas Fraire, Director General en Mexiworld and Logistics. Todo sobre los INCOTERMS Participan en el curso en vivo y online sobre los INCOTERMS También le puede interesar conocer las Diferencias más importantes entre los INCOTERMS 2010 y los INCOTERMS 2020

Qué son los INCOTERMS y Para Qué Sirven

Cada país y su legislación brindan cobertura jurídica a los comerciantes dentro de su propia jurisdicción. Sin embargo en una compraventa internacional esta situación se dificulta cuando no se han puesto de acuerdo cuál reglamentación aplicar entre dos o más países con legislaciones diferentes.

Cuando la Cámara de Comercio Internacional (ICC) fue creada en 1919, tenía como objetivos actuar a favor de los intereses empresariales promoviendo el comercio y las inversiones, la apertura de mercados para los bienes y servicios, y el libre flujo de capital, así como facilitar el comercio mundial. Para ello se propuso crear una serie de términos comerciales que pudieran ser utilizados por los comerciantes en sus operaciones internacionales, que podría verse como la definición de INCOTERMS.

De esta manera, la ICC realizó el primer estudio de lo que serían los Términos Internacionales de Comercio (que es el significado de los INCOTERMS en español, que en inglés significa International Commercial Terms). Se crearon así seis términos de uso común para trece países. Para 1928 en un segundo estudio se examinaron las discrepancias identificadas en la versión inicial, ahora se incluía a más de treinta países (ICC, 2020).

La primera edición de los INCOTERMS nace en 1936 y, posteriormente, se han ido realizando sucesivas revisiones y actualizaciones normalmente cada diez años hasta la que está actualmente vigente que es la versión 2020 (INCOTERMS 2020). Desde su creación en 1936, los INCOTERMS han sufrido diversas actualizaciones con el objetivo de mejorar y dar mayor apoyo a los comerciantes. Aquí conoce más sobre los INCOTERMS 2020

En la década de los 40 y 50 la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (UNCITRAL) y la Comisión de las Naciones Unidas para la Economía de Europa (UNECE) aceptaron y emplearon el uso de los INCOTERMS.

La primera revisión a los INCOTERMS se realizó en 1953 y posteriormente en 1967, 1976, 1980, 1990, 2000 y 2010. El objetivo principal de las actualizaciones es hacer consistente las reglas con la práctica comercial. No es necesario decir que la práctica comercial no cambia en un intervalo preciso cada 10 años, los Incoterms podrían revisarse en cualquier momento con el fin de hacerlos más fáciles de leer o para aclarar algunos puntos que podrían causar alguna confusión. Por lo tanto, una revisión de los INCOTERMS requiere que algo importante haya tenido lugar en la práctica comercial (ICC, 2011).

Las reglas INCOTERMS 2020 están contenidas en la publicación número 723 de la Cámara de Comercio Internacional en edición bilingüe inglés-francés. Existe una edición bilingüe español-inglés que ha sido realizada por el Comité Español de la ICC y que, por tanto, es la versión oficial en español. La Publicación 560 de la ICC dio origen a los INCOTERMS 2000, la publicación 715 dio origen a los INCOTERMS 2010 y la 723 a los INCOTERMS 2020.

Origen de los INCOTERMS

Cuadro # 1

| Año | Origen de los INCOTERMS |

| 1936 | Nace la primera versión de los INCOTERMS de la ICC incluye 6 INCOTERMS: FAS, FOB, C&F, CIF, Ex Ship y Ex Quay. |

| 1953 | A causa de la Segunda Guerra Mundial, se suspendieron las revisiones complementarias de los INCOTERMS de 1936. La primera revisión se efectuó en 1953. Se incorporan 3 nuevos INCOTERMS Para transporte multimodal: Free on Rail (FOR), Free on Truck (FOT) y Delivered Costs Paid (DCP). Se adiciona el INCOTERM EXW. |

| 1967 | Se realiza la tercera revisión. Se agregaron dos términos comerciales a la versión aterior para referir la Entrega en frontera (DAF) y la Entrega en destino (DDP). |

| 1976 | El uso intensivo del transporte aéreo dio lugar al nacimiento de un nuevo término denominado FOB Airport (Free on Board Airport). El objetivo consistía en disipar la confusión sobre el término FOB (Free on Board) de la versión marítima. |

| 1980 | Debido al crecimiento del volumen del comercio de mercancías contenerizadas y los nuevos procesos de documentación, surgió la necesidad de otra revisión. En esta revisión se creó el INCOTERM FRC (Free Carrier… Named at Point), el cual estipulaba que en realidad las mercancías no eran recibidas al costado del barco, sino en un punto de recepción en tierra, como un patio de contenedores. FRC es el antecedente de FCA. Se crea también el INCOTERM FCI, el cual es el antecedente del INCOTERM CIP actual. |

| 1990 | Se realiza la quinta revisión de los INCOTERMS. Se eliminan las reglas FOR; Free on Rail, FOT; Free on Truck y FOB Airport; Free on Board Airport. En su lugar, se consideró suficiente utilizar el INCOTERM FCA (Free Carrier). Se adaptan los INCOTERMS a los avances tecnológicos y al uso del Intercambio Electrónico de Datos (EDI). |

| 2000 | Se modificó la sección de “Licencias, Autorizaciones y Formalidades” para FAS y DEQ para cumplir con la forma en que la mayoría de las autoridades aduaneras abordan los problemas de los exportadores e importadores. En esta nueva versión se simplifica el formato para que sean más fáciles de usar y se estructura mejor la delimitación de las responsabilidades durante el despacho aduanero. |

| 2010 | Esta versión eliminó DAF (Delivered at Frontier), DES (Delivered Ex Ship), DEQ (Delivered Ex Quay) y DDU (Delivered Duty Unpaid). Se agrega DAT (Delivered at Terminal) y DAP (Delivered at Place). El número de reglas queda en 11. Otras modificaciones incluyeron una mayor obligación para el comprador y el vendedor de cooperar en el intercambio de información como una medida de seguridad. |

| 2020 | Se elimina el INCOTERM DAT y se crea uno nuevo denominado DPU. |

Fuente: Elaboración propia con base en la ICC 2020.

No te pierdas este documento de los INCOTERMS en pdf

Definiciones Revisadas del Comercio Exterior Estadounidense

RAFTD Revised American Foreign Trade Definitions (Definiciones revisadas del comercio exterior estadounidense)

Al mismo tiempo de la creación de los INCOTERMS, en Estados Unidos de América (EUA) se crean los Revised American Foreign Trade Definitions (RAFTD’s) Definiciones revisadas del comercio exterior estadounidense.

Para el año 1941 se efectúa la primera y única modificación a los RAFTD’s y en el transcurso de 1985 los RAFTD’s son derogados por el congreso de los EUA.

Los RAFTD´s consistían en seis términos: Ex-Works, EX-Doc, FOB, FAS, C&F y CIF.

El término RAFTD´s “Ex” consistía poner la mercancía a disposición del comprador en las instalaciones del vendedor, transmitiendo así también el riesgo y los gastos posteriores generados a partir de ese lugar. Existen seis variantes de RAFTD EX:

1) Ex-Works (entrega en planta);

2) Ex – Factory (entrega en fábrica);

3) Ex -Mills (entrega en molino);

4) Ex – Mine (entrega en mina);

5) Ex – Plantation (entrega en plantación);

6) Ex – Warehouse (entrega en almacén).

Existe asimismo una última denominada de EX-Doc pero que a diferencia de las otras variantes, en este término, implica que la entrega de la mercancía se realizará en el muelle de algún puerto seleccionado del país de importación, además con los impuestos pagados, si los hubiera.

Otro término RAFTD dividido en seis variantes es FOB. Estos son:

1) FOB-Named inland carrier at named inland point of departure (Transportista interior designado en el punto de partida interior designado);

2) FOB-Named inland carrier at named inland point of departure, freight allowed to (named point) (Transportista designado en el lugar del interior del país seleccionado para el embarque, con flete prepagado hasta -lugar determinado de exportación-);

3) FOB-Named inland carrier at named inland point of departure, freight allowed to (named point) (Transportista interior designado en el punto de partida interior designado, flete permitido hasta -punto designado-);

4) FOB-Named inland carrier at named point of exportation (Transportista designado en el lugar de exportación seleccionado);

5) FOB-Named point of shipment (FOB Vessel) (Puerto de embarque acordado -barco-);

6) FOB-Named inland point in country of importation (Lugar seleccionado dentro del interior del país del importador.) En todos los casos, este término podía ser usado en cualquier medio de transporte.

Finalmente los otros términos que forman parte de los RAFTD´s son FAS, C&F, y CIF. En el caso de FAS este era usado tanto en transporte marítimo como en transporte aéreo. Para el caso de C&F y CIF incluyen entrega en el país de destino y pueden ser usados para todo tipo de transporte.

Aplicación Práctica de los INCOTERMS en el Comercio Internacional

¿Qué regulan los INCOTERSM? La dinámica comercial hace que los INCOTERMS cubran ciertas necesidades propias de los comerciantes, como por ejemplo poder acordar la división de los costos en una transacción comercial, así como para determinar a quien corresponde la obtención de los documentos comerciales y quien debe realizar los trámites aduaneros de exportación o de importación. Permite también determinar el lugar donde será entregada una mercancía, así como establecer el punto exacto donde deberá efectuarse la transmisión de riesgos en el transporte.

Los INCOTERMS 2020 están compuestos por 11 acrónimos de tres letras mayúsculas, mismos que deberán plasmarse en el contrato de compraventa, las órdenes de compra, las facturas comerciales, las listas de empaque, los documentos de transporte, las cartas de crédito, entre otros utilizados cotidianamente en el comercio internacional. Hacer esto facilitará la comprensión de las obligaciones y costos de cada una de las partes en la transacción comercial.

Los INCOTERMS constituyen reglas de derecho privado, que generalmente, no están avaladas por ninguna legislación, principalmente por aquellas leyes que regulan el comercio exterior,[1] de igual forma no están amparadas en ninguna norma jurídica internacional, más bien se considera Lex Mercatoria (normas y principios creados por los propios comerciantes) ya que se constituyen como un conjunto de normas que han sido creadas por un organismo privado, en este caso la Cámara de Comercio Internacional cuyo fin consiste solamente en regular aspectos relacionados con derechos y obligaciones vinculados con la entrega y recepción internacional de mercancías.

Para hacer de estas reglas vinculantes es necesario formalizar la compraventa en un contrato y establecer en él las condiciones y la jurisdicción aplicable en caso de incumplimiento del mismo.

Por la propia dinámica del comercio internacional muchas veces no es posible formalizar un contrato de compraventa propiamente dicho, sin embargo, cabe señalar que a falta de éste, el artículo 11 de la “Convención de las Naciones Unidas sobre los Contratos de Compra Venta Internacional de Mercaderías” sostiene que “El contrato de compraventa no tendrá que celebrarse ni probarse por escrito ni estará sujeto a ningún requisito de forma. Podrá probarse por cualquier medio, incluso por testigos”[2]. A pesar de ello, siempre será mejor opción tener un contrato formalizado.

Clasificación y Tipos de INCOTERMS

La clasificación de los INCOTERMS se da principalmente por tres razones: 1) Por el tipo de transporte utilizado, 2) Por la transmisión del riesgo y 3) Por el reparto de los costos según la elección del INCOTERM.

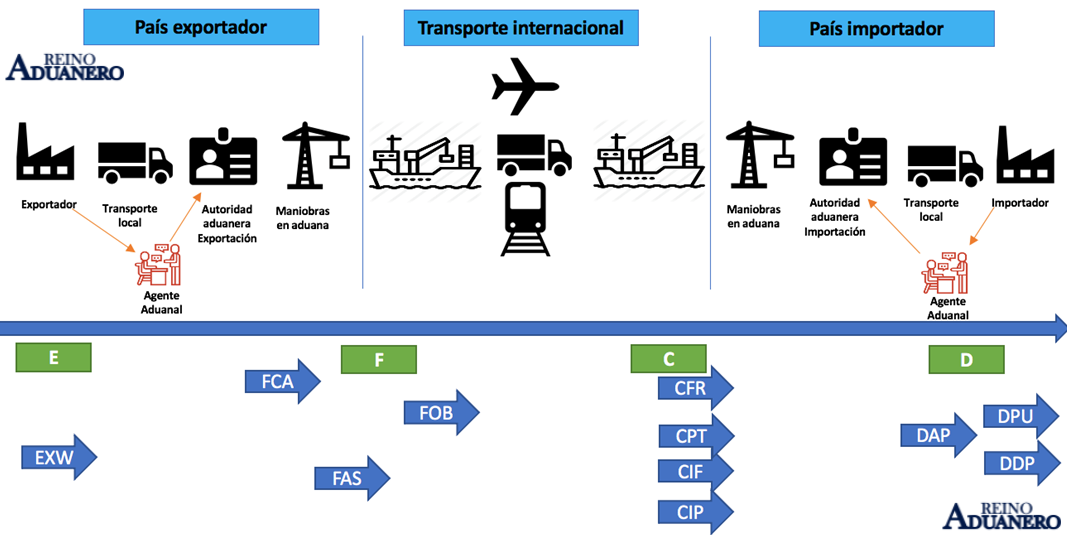

1). Por el tipo de transporte. Los INCOTERMS están divididos en dos grupos, el primero se compone de siete INCOTERMS polivalentes que pueden ser utilizados en cualquier medio de transporte, (marítimo, aéreo y terrestre) o aquel que puede utilizar una combinación de al menos dos de ellos, el cual se conoce como transporte multimodal (EXW, FCA, CPT, CIP, DAP, DPU y DDP).

El segundo grupo se compone de cuatro INCOTERMS que exclusivamente deben utilizarse en trasporte marítimo y vías navegables interiores como ríos, canales y lagos (FAS, FOB, CFR y CIF).

Clasificación de los INCOTERMS 2010

Cuadro #. 2.

| Grupo 1: Para cualquier medio de transporte | Grupo 2: Para transporte marítimo y vías navegables interiores |

| EXW (Ex Works) En Fábrica FCA (Free Carrier) Franco Porteador CPT (Carriage Paid To) Transporte Pagado Hasta CIP (Carriage and Insurance Paid To) Transporte y Seguro Pagados Hasta DAP (Delivered at Place) Entregada en Lugar DPU (Delivered at Place Unloaded) Entregada en Lugar Descargada DDP (Delivered Duty Paid) Entregada Derechos Pagados

| FAS (Free Alongside Ship) Franco al Costado del Buque FOB (Free on Board) Franco a Bordo CFR (Cost and Freight) Costo y Flete CIF (Cost Insurance and Freight) Costo, Seguro y Flete

|

Fuente: Elaboración propia con base en la clasificación de los INCOTERMS 2020.

2). Por la transmisión del riesgo. La transmisión del riesgo consiste en aquel punto físico donde se efectúa la entrega de una mercancía en el cual el vendedor ya no es responsable del bien y el comprador asume a partir de ese momento cualquier riesgo inherente al mismo, de esta manera podemos encontrar que en EXW, FCA, FAS, FOB, CPT, CFR, CIF y CIP la transmisión de riesgos se realiza en el país de exportación y en los INCOTERMS DAP, DPU y DDP la transmisión del riesgo se efectúa en el país de destino de las mercancías.

Nota importante. Para el caso de los INCOTERMS CPT, CFR, CIP y CIF, el vendedor contrata y asume el costo del transporte hasta el puerto o aduana del país importador, sin embargo, la transmisión del riesgo se produce cuando la mercancía fue cargada en el medio de transporte en el puerto o aeropuerto de salida.

3). Por el reparto de los costos en la elección del INCOTERM. El INCOTERM utilizado en la transacción comercial señalará claramente a quien corresponde el pago del transporte (interior e internacional), de la gestión de los documentos aduaneros, de las formalidades de exportación e importación, del pago del seguro, etc., por ejemplo, si el INCOTERM elegido es FOB, FAS o FCA, al vendedor le corresponderá pagar el transporte local hasta el primer punto de salida de la mercancía (puerto, aeropuerto, frontera) en el país del exportador.

De la misma manera, será responsabilidad del vendedor las formalidades aduaneras de exportación, el pago de las maniobras de carga, así como el pago de los honorarios y derechos generados en el despacho de exportación.

Por su parte, al comprador le corresponderá pagar el transporte internacional del puerto de salida al puerto de destino de la mercancía, así como todos los gastos que se generen hasta el país de destino de las mercancías.

División de Responsabilidades y Costos en el Comercio Internacional

Cuadro # 3

Elaboración propia con datos de INCOTERMS 2020.

Importancia de los INCOTERMS en el Comercio y la Logística Internacional

La configuración de las relaciones comerciales internacionales actuales se debe principalmente a un conjunto de normas que han emanado de la Organización Mundial del Comercio (OMC). A este conjunto de normas se le ha denominado Sistema Multilateral de Comercio.

Bajo este sistema más de 160 países lo han adaptado a sus legislaciones internas ordenando y homologando el acceso a los mercados. Este sistema multilateral, desde su creación, ha contribuido a “elevar los niveles de vida de las personas, lograr el pleno empleo, lograr un volumen considerable y en constante aumento de ingresos reales y demanda efectiva, acrecentar la producción y el comercio de bienes y servicios, permitiendo al mismo tiempo la utilización óptima de los recursos mundiales”, objetivos todos del Acta de Marrakech con la cual se creó a la OMC en 1994 (OMC, 2019).

Sin embargo, algo muy importante que debemos resaltar es que si bien la OMC creó este sistema multilateral de comercio y toda esa amalgama de acuerdos que sirven para regular el comercio de bienes y servicios sin discriminación y en igualdad de condiciones a nivel mundial, no les dice a los comerciantes cómo hacer negocios, es decir, para que las empresas tengan éxito, los comerciantes tienen que diseñar estrategias corporativas que les permitan competir por los clientes localizados en otros mercados distintos al propio.

Dentro de estas habilidades destacan las de “planear, organizar, dirigir y controlar el eficiente y efectivo flujo de bienes, servicios e información vinculada desde los proveedores hasta el punto de consumo, para satisfacer los requerimientos de los clientes” Council of Logistics Management (2019).

Esta habilidad se ha convertido en un factor de competitividad mediante la cual aquellas empresas que mejor la desarrollen, tendrán ventaja sobre las demás poniendo a disposición de sus clientes los bienes y servicios que demandan al menor tiempo posible y al mejor costo asequible.

En este proceso del acceso a mercados, y de competitividad logística, la importancia de los INCOTERMS cobra relevante importancia debido a que permite a los comerciantes dominar un lenguaje común mediante el cual pueden ponerse de acuerdo en el reparto de las obligaciones, los costos y las responsabilidades propias del movimiento físico de las mercancías desde un punto de origen hasta un punto de entrega.

Este conocimiento y uso de los INCOTERMS permite, entre otras cosas, determinar el precio de exportación y los costos de importación que inciden en el éxito o fracaso de un negocio.

De esta manera cuando se desea exportar un producto y un cliente solicita más de dos cotizaciones en transporte aéreo, así como en transporte marítimo en algún puerto o aeropuerto de su país de destino, quien elabore esta cotización estará en posibilidad de realizar una cotización en INCOTERM CPT o CIP y CFR o CIF (según corresponda), agregando al precio de la mercancía, todos los gastos relacionados con el transporte local, las formalidades aduaneras de exportación, las maniobras en origen, así como el transporte principal (y el seguro, si así lo solicita el comprador). (Ver cuadro 3).

En este caso, para la realización de dicha cotización será necesario considerar las diez variables que se muestran en el cuadro siguiente para definir lo que corresponde a cada una de las partes involucradas. Así también podrán determinarse los costos inherentes a la parte vendedora y a la parte compradora.

Obligaciones para el Vendedor y el Comprador

Cuadro # 4

| A Obligaciones de la Empresa Vendedora | A Obligaciones de la Empresa Compradora |

| A1 Obligaciones generales | B1 Obligaciones generales |

| A2 Entrega | B2 Recepción |

| A3 Transmisión de riesgos | B3 Transmisión de riesgos |

| A4 Transporte | B4 Transporte |

| A5 Seguro | B5 Seguro |

| A6 Documentos de entrega / transporte | B6 Prueba de entrega |

| A7 Despacho de Exportación / Importación | B7 Despacho de Exportación / Importación |

| A8 Comprobación / Embalaje / Marcado | B8 Comprobación / Embalaje / Marcado |

| A9 Reparto de costos | B9 Reparto de costos |

| A10 Notificaciones | B10 Notificaciones |

Elaboración propia con información de INCOTERMS 2020.

Conclusión sobre los Términos Internacionales de Comercio

Desde su origen la Cámara de Comercio Internacional (ICC) tuvo la intención de crear una serie de términos comerciales que pudieran ser utilizados por los comerciantes en sus operaciones internacionales.

Se buscaba la conformación de un lenguaje común que ayudara a disipar y evitar controversias comerciales entre las partes y a la vez facilitara el comercio.

De esta manera, la ICC realizó desde su creación el primer estudio de lo que serían los Términos Internacionales de Comercio (Incoterms), y después de 8 revisiones se ha creado la versión 2020, actualizada y que estará para los próximos 10 años.

Obligación de los INCOTERMS

Autor Mario Echagaray Govea, Socio encargado de la práctica de Comercio Exterior de Salles Sainz Grant Thornton

Mediante la publicación de la Segunda Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020, se modificaron los Anexos 19 y 22.

El Anexo 19 se refiere expresamente a los campos que pueden ser objeto de la multa prevista en la fracción III del artículo 184 de la Ley Aduanera[1] mientras que el Anexo 22, contempla el instructivo de llenado del pedimento.

Mediante la modificación al Anexo 19, se adiciona como campo susceptible de multa aquel que contempla el INCOTERM (International Commercial Terms, por sus siglas en inglés).

Cabe destacar que este campo no es nuevo, pero con la modificación en comento, ahora será susceptible de ser sancionado, si no se declara o si se hace de manera incorrecta.

En ese sentido, me parece de gran relevancia recordar que -contrario a lo que muchos creen- los INCOTERMS no son obligatorios, es decir, se trata de una situación que requiere de la voluntad de las partes; es, en realidad, un acuerdo de voluntades entre particulares, cuya intención es obviar la celebración de contratos entre las partes involucradas, por cada compra/importación que realicen entre ellos.

Tomando lo anterior en consideración, se antoja ocioso obligar a los importadores a realizar la declaración de un INCOTERM cuando no hay una obligación legal de hacerlo. Y no solo eso, sino que muchas veces, la autoridad considera esos INCOTERMS no solo como obligatorios, sino vinculantes para efectos legales, es decir, pretenden relacionar el INCOTERM declarado y su alcance, con la obligación de incluir o no conceptos que forman parte de la base gravable para efectos del cálculo de impuestos a pagar en la importación de mercancías al país.

El hecho de establecer el INCOTERM como un dato o campo susceptible de ser sancionado, conlleva un riesgo latente, dejando muchas veces en manos del proveedor la suerte del importador.

Efectivamente, si el proveedor desconoce o no es experto en la definición del INCOTERM y los gastos y costos que incluye, y lo declara de manera incorrecta en la factura o documento equivalente que se utilice para efectos de realizar la importación de la mercancía, tendrá como consecuencia que el importador tenga el riesgo de que le sea impuesta una multa.

Hagamos un ejercicio para ejemplificar lo anterior: supongamos que nuestro proveedor en el extranjero declara un CIF (costo, seguro y flete) en la factura, sin embargo, en realidad el precio pagado no incluye los fletes y el seguro, por lo que el importador, -de manera correcta y atendiendo a las disposiciones en materia de valoración aduanera-, declara y adiciona el valor de dichos fletes y seguro, y por lo tanto, declara en el pedimento el INCOTERM correcto, es decir FOB (libre a bordo). Si bien no se estarían omitiendo impuestos de importación, habría una infracción por declarar datos inexactos o falsos, ya que el INCOTERM declarado en la factura no corresponde con el declarado en el pedimento.

Pero, ¿qué sucedería si el importador decidiera por ejemplo, celebrar un contrato con su proveedor, de manera que el INCOTERM no fuera útil o necesario? O incluso, ¿si no se tratara de una compra-venta? Los INCOTERMS se puede válidamente interpretar que solo se refieren a operaciones donde existe una compra-venta, ya que parten del supuesto general de lo que está o no incluido en el precio, pero ¿si no hay enajenación?

Muchas son las interrogantes que surgen: ¿las importaciones temporales requieren de la declaración de un INCOTERM? ¿Las virtuales? ¿Las regularizaciones? Si la respuesta es afirmativa, en el mejor escenario, estaremos falseando información para efectos de la autoridad y por tanto seremos objeto de multa, derivado de la obligatoriedad de declarar información que no tiene justificación legal de existir.

Ojalá que las autoridades recapaciten en las consecuencias de la modificación, y en su caso replanteen cualquiera que haya sido su intención, mientras tanto, tengamos especial cuidado en el INCOTERM que declaremos.

[1] Transmisión de información con datos inexactos o falsos.

Referencias

Ignacio Casas Fraire. (2018). Gestión práctica de los Incoterms en el Comercio Internacional. México: https://www.amazon.com.mx/GESTI%C3%93N-PRACTICA-INCOTERMS-COMERCIO-INTERNACIONAL-ebook/dp/B079C7TKFL.

TRANSEOP. (2020). RAFTD: ¿Qué son? Exportación e importación. 7-Nov-2020, de TRANSEOP Sitio web: https://www.transeop.com/blog/RAFTD-que-son/403/#:~:text=De%20este%20modo%2C%20las%20RAFTD,una%20sustituci%C3%B3n%20de%20los%20mismos.

INTERNATIONAL CHAMBER OF COMMERCE. (2020). Incoterms rules history. 4-Nov-2020, de ICC Sitio web: https://iccwbo.org/resources-for-business/incoterms-rules/incoterms-rules-history/

International Chamber of Commerce (2011). ICC Guide to Incoterms® 2010. [En línea]. Disponible en <[PDF] halleycables.com> [Accesado el 19 de diciembre de 2019]. Pág. 217.

[1] Sólo en el anexo 22 de las Reglas Generales de Comercio Exterior en el apéndice 14 se hace alusión a la declaración del INCOTERM en el pedimento aduanero (declaración de aduanas). Y en el anexo 19 de las Reglas Generales de Comercio Exterior (RGCE) 2020. Datos para efectos del artículo 184, Fr. III de la Ley Aduanera).

[2] Convención de las Naciones Unidas sobre los Contratos de Compraventa Internacional de Mercancías (1980) (UNCITRAL), New York, USA, 1980. http://www.uncitral.org/uncitral/es/uncitral_texts/sale_goods/1980CISG.html

![]()

Artículos que le pueden interesar: