Los principales aspectos sobre el pedimento se analizan y explican en el presente texto Así como las multas de comercio exterior que desprenden de declarar en el pedimento datos inexactos en las claves de los identificadores y sus complementos (campos multables del pedimento). Al finalizar este artículo descubre cuantos pedimentos de importación y exportación se realizan en 1 año completo. También le puede interesar resolver todas tus dudas sobre este tema y ver el Curso Online sobre el Pedimento Aduanal

Asimismo puede conocer y estudiar cuál es la importancia del pedimento en el comercio internacional

¿Qué es un Pedimento Aduanal?

En la Ley Aduanera se encuentra la definición del Pedimento como “la declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la entrada o salida de mercancías del territorio nacional, en la que se contiene la información relativa a las mercancías, el tráfico y régimen aduanero al que se destinan, y los demás datos exigidos para cumplir con las formalidades de su entrada o salida del territorio nacional, así como la exigida conforme a las disposiciones aplicables”. *Conoce diferentes opciones de Cursos de Comercio Exterior

En resumen, el pedimento aduanal es un:

- Comprobante fiscal

- Avala que se han pagado todas las contribuciones

- Comprueba la legal estancia de las mercancías de comercio exterior.

¿Cuándo se Tiene que Presentar el Pedimento Aduanal?

“Quienes importen o exporten mercancías están obligados a presentar ante la aduana, por conducto de agente o apoderado aduanal, un pedimento en la forma oficial aprobada por la Secretaría”, como se explica en el artículo 36 de la Ley Aduanera.

Descarga sin costo la Revista de Comercio Exterior

Tipos de Pedimento

- Pedimento Regular. Es el tipo de pedimento que se utiliza para mercancías que estarán en el país por un lapso permanente de tiempo, cumpliendo con lo que indican las autoridades aduaneras.

- Pedimento de Importación. Es la declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la entrada de mercancías del territorio nacional es decir el documento que avala la importación.

- Pedimento de Exportación. Es la declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la salida de mercancías del territorio nacional es decir el documento de la exportación.

- Pedimento de Tránsito para el Transbordo. Este tipo de pedimento se puede ocupar para conseguir la facilidad administrativa de evitar el pago de los impuestos al comercio exterior y movilizar el producto o la mercancía de una aduana a otro. Algunos ejemplos de aduanas se encuentran en este artículo.

- Pedimento Consolidado

- Documento de Operación para el Despacho Aduanero (DODA). “Es el Documento de Operación para Despacho Aduanero (DODA), el cual se genera con la información de los pedimentos validados y pagados o del aviso consolidado, según corresponda, y sirve para activar el Mecanismo de Selección Automatizado (MSA), con el fin de realizar el despacho aduanero de las mercancías, integrando uno o

varios pedimentos dentro de un solo documento, sustituyendo la “Relación de documentos”, impresión de pedimento, forma simplificada de pedimento, impresión del aviso consolidado, impresión del aviso electrónico de importación y de exportación, Pedimento Parte II, de conformidad con la regla 3.1.33. de las Reglas Generales de Comercio Exterior (RGCE)”, según la SHCP.

Conoce el Diplomado en comercio exterior

¿Qué Datos e Información Lleva un Pedimento?

Acorde al Servicio Nacional de Información de Comercio Exterior esta es la información que lleva un Pedimento:

- “Nombre y domicilio del contribuyente importador

- Descripción de la mercancía

- Identificación de la mercancía

- Clasificación arancelaria de la mercancía

- Valor en aduana de la mercancía

- Método de valoración de la mercancía utilizado

- Origen y procedencia de la mercancía

- Datos de la factura

- Régimen aduanero al que se destina la mercancía

- Cumplimiento de regulaciones y restricciones no arancelarias

- Determinación y pago de las contribuciones que correspondan y

- Documentación anexa al pedimento”

Complementando dicha información, acorde a Alejandro Sánchez Muñoz, Director del Corporativo Aduanal y Logística Internacional, y Presidente de la ANACIAC, en el pedimento se establece, entre otros datos:

- “La base gravable de los impuestos al comercio exterior

- La información que permite la identificación de las mercancías

- Las fechas

- Las facturas

- Los operarios

- Los destinatarios

- Los remitentes

- Las cantidades

- Los valores

- Los registros de entrada

- Los medios de transporte, etc.”

Prevalidación y Validación del Pedimento

De acuerdo al Servicio de Administración Tributaria SAT, el proceso consta:

+ Captura del pedimento.

+ Transmisión electrónica del Pedimento. El Pedimento se transmite electrónicamente al Sistema Electrónico Aduanero para su prevalidación, de lo que surgen dos escenarios:

- Aceptación de Pedimento por el Sistema Electrónico Aduanero. Si no tiene ninguna irregularidad el pedimento (toda la información es correcta) se genera un código de aceptación.

- Error en el pedimento. Se tiene que corregir el error y nuevamente se envía a validar al Validador de Operaciones de Comercio Exterior VOCE

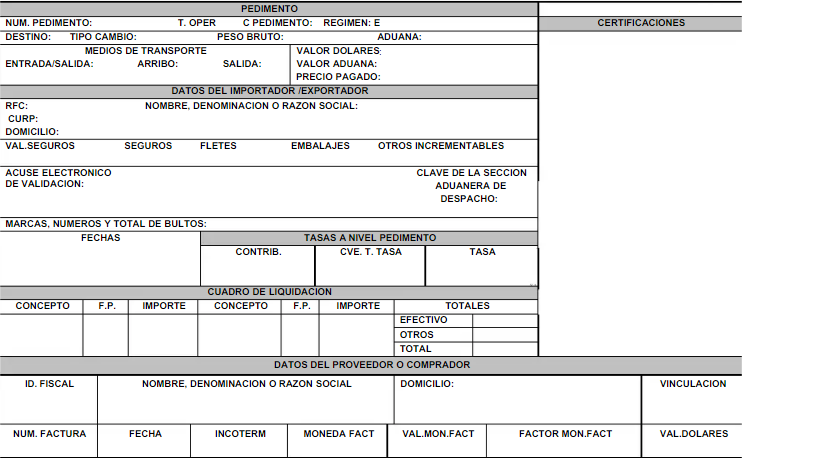

Formato del Pedimento Aduanal

Acorde a la Secretaría de Hacienda y Crédito Público SHCP y al SAT, “El formato de pedimento, es un formato dinámico conformado por bloques, en el cual únicamente se deberán imprimir los bloques correspondientes a la información que deba ser declarada”.

Ejemplo de Pedimento

* pedimento aduanal ejemplo

Instructivo Para el Llenado del Pedimento

Además en el Anexo 22 de las Reglas Generales de Comercio Exterior se puede encontrar el Instructivo para el llenado del pedimento conformado de la siguiente forma:

- Encabezado Principal del Pedimento.

- Encabezado para Páginas Secundarias del Pedimento.

- Pie de Página Agente Aduanal, Apoderado Aduanal o Almacén.

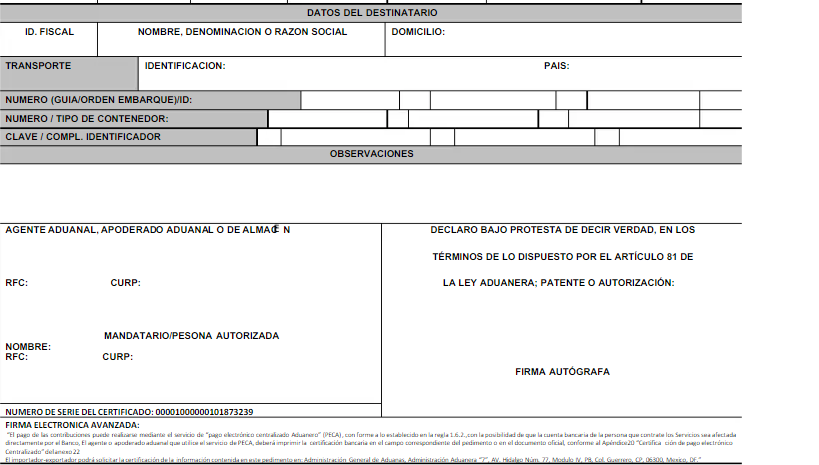

- Datos del Proveedor/Comprador.

- Datos del Destinatario.

- Datos del Transporte y Transportista.

- Candados.

- Guías, Manifiestos, Conocimientos de Embarque o Documentos de Transporte.

- Contenedores / Equipo Ferrocarril / Número Económico del Vehículo.

- Identificadores (Nivel Pedimento).

- Cuentas Aduaneras y Cuentas Aduaneras de Garantía (Nivel Pedimento).

- Descargos.

- Compensaciones.

- Documentos que Amparan las Formas de Pago Distintas a Efectivo: Fianza, Constancia de Cuenta Aduanera, Constancia de Cuenta Aduanera de Garantía, Cargo a Partida Presupuestal al Gobierno Federal (Cuenta por Liquidar Certificada), Aviso de Compensación, Declaración para Movimiento en Cuenta Aduanera, Oficios de Autorización Emitidos por Autoridad Competente.

- Observaciones (Nivel Pedimento).

- Partidas.

- Mercancías.

- Regulaciones y restricciones no arancelarias.

- Identificadores (Nivel Partida).

- Cuentas Aduaneras de Garantía (Nivel Partida).

- Determinación y/o pago de contribuciones por aplicación de los artículos 303 del TLCAN, 14 de la Decisión 0 15 del TLCAELC (Nivel Partida).

- Observaciones (Nivel Partida).

- Rectificaciones.

- Diferencias de contribuciones (Nivel Pedimento).

- Pruebas suficientes.

- Encabezado para determinación de contribuciones a nivel partida para Pedimentos Complementarios al amparo del artículo 303 del TLCAN.

- Encabezado para determinación de contribuciones a nivel partida para Pedimentos Complementarios al amparo de los artículos 14 de la Decisión o 15 del TLCAELC.

- Distribución de Copias.

- Más los Apéndices

¿Para Qué Sirve el Pedimento Aduanal?

El propio Alejandro Sánchez Muñoz señala:

“Respecto al Pedimento Aduanal, es el documento fiscal donde el Agente Aduaneros anota todas y cada una de las características y datos que este documento requiere con base a la información que el contribuyente le proporciona y este a su vez verifica y corrobora, lo que permite legalmente la internación o salida de las mercancías de importación o exportación.

Por lo que el pedimento aduanal SAT es el documento comprobatorio más importante para efectos fiscales en la importación y exportación y lo elabora el Agente Aduanal. Quien conoce a la perfección el correcto llenado de todos sus campos, el correcto cálculo de los impuestos, las claves correctas del pedimento y su archivo y en algunos casos el correcto uso del Pedimento Virtual como una opción adicional”. En la VUCEM, se ofrece información para consulta y para descargar pedimentos, un manual de consulta sobre los pedimentos, y todo el proceso de revisión. Si no sabes qué es la VUCEM no te pierdas este artículo

Consulta de Pedimentos

¿Cómo verificar, sacar o realizar una consulta de pedimentos según el SAT?

“El Sistema de Operación Integral Aduanera SOIA es el sistema mediante el cual (…) consultan el estado que guardan las operaciones de comercio exterior realizadas dentro del proceso del despacho aduanero“, de acuerdo al SAT (es decir donde puedes checar el pedimento o realizar consultas rápidas de pedimento) de donde a la letra se retoma la siguiente información relacionada a los diferentes tipos de consultas que puedes realizar para el caso del importador y exportador, entre otros:

- Situación de pedimentos. Permite consultar el estado que guardan los pedimentos durante el proceso del despacho aduanero. Se puede visualizar la información durante 30 días posteriores a la fecha de desaduanamiento/cumplido.

- Situación de tránsitos. Permite consultar la situación que guardan los pedimentos de tránsito, incluyendo datos como fecha de inicio, plazo, así como la fecha de vencimiento o arribo y aduanas de origen y destino.

- Consulta de saldos por pagos en exceso. Permite consultar los pedimentos y los importes a favor, ejercidos y disponibles, generados por pago en exceso.

- Consulta certificados fitozoosanitarios. Consulta de información relacionada a los certificados fitozoosanitarios otorgados por SAGARPA (SADER) (folio del certificado, vigencia, el tipo del certificado, confirmación de la revisión física, régimen, aduana, fracciones autorizadas, patentes autorizadas y los pedimentos relacionados).

- Consulta de pedimentos de retorno. Permite consultar información de pedimentos de retorno, se visualizan los datos de patente, pedimento, fecha de pago, número de días después de pago y aduana de validación.

- Consulta previos sin consolidar. Permite consultar la información de los pedimentos consolidados que aún no han sido cerrados. Esta consulta muestra la aduana, pedimento, fecha de apertura, tipo de operación y clave de documento.

Consulta tu pedimento específico: en resumen, a través del SOIA puedes hacer una consulta rápida de pedimentos y de forma total o parcial ver la información que buscas, poniendo tus datos en el apartado individual para ingresar. Y con toda la información expuesta, usted ya conoce el significado del pedimento y por ende puede seleccionar el tipo de pedimento que más le ayude en su operación global, local o temporal, de su empresa, la cual si se encuentra ubicada en la franja fronteriza, si es el caso de México, será más factible participar del intercambio de bienes y servicios fuera del territorio nacional.

Multas, sanciones e infracciones en el pedimento

Campos multables en el pedimento… Acorde al maestro Ricardo Méndez Castro, los datos declarados en el pedimento aduanal que se necesita revisar previo y posterior al despacho aduanero de mercancías para evitar multas, sanciones e infracciones por datos inexactos en las operaciones del comercio exterior, se tienen a saber del Anexo 19 de las Reglas Generales de Comercio Exterior RGCE:

“-Fecha de entrada de la mercancía a territorio nacional (importación).

• Dato relacionado con el campo 28 del bloque general del pedimento del Anexo 22 RGCE, únicamente en importaciones.

-Clave del pedimento.

• El campo debe ser declarado conforme al Apéndice 2 del Anexo 22 RGCE.

• Campo no rectificable, siempre que pretenda cambiar de régimen aduanero conforme a la regla 6.1.1 RGCE.

• Excepciones en la rectificación de claves para empresas con programa IMMEX conforme a la regla 4.3.10 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Tipo de operación.

• Dato relacionado con el campo 2 del bloque general del pedimento del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

– Número de pedimento.

• Dato relacionado con el campo 1 del bloque general del pedimento del Anexo 22 RGCE, compuesto por 15 dígitos.

-RFC del Importador Exportador.

• Dato relacionado con el campo 15 del bloque general del pedimento del Anexo 22 RGCE.

• Campo condicionado para rectificar conforme a la regla 6.1.2 RGCE.

-Clave del país vendedor o comprador.

• Dato relacionado con el campo 10 del bloque de partidas del pedimento del Anexo 22 RGCE.

• El campo debe ser declarado conforme al Apéndice 4 del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Clave del país de origen o del último destino.

• Dato relacionado con el campo 11 del bloque de partidas del pedimento del Anexo 22 RGCE.

-Clave del medio de transporte de entrada a territorio nacional.

• El campo debe ser declarado conforme al Apéndice 3 del Anexo 22 RGCE.

• Dato relacionado con el campo 9 del bloque general del pedimento del Anexo 22 RGCE, únicamente al medio de transporte de entrada.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Fracción arancelaria.

• Campo no rectificable para determinadas mercancías de la partida 8703 y 8704 de la LIGIE, conforme a la regla 6.1.1 RGCE.

• La excepción de rectificación para operaciones especiales por aplicación de permiso de regla octava conforme a la regla 3.7.23 RGCE.

• Otras excepciones para la rectificación son para las empresas certificadas OEA y RO. Reglas 3.7.30 y 7.3.3 RGCE.

• No se considerará que se incurre en la infracción, cuando las discrepancias en los datos relativos a la clasificación arancelaria deriven de errores aritméticos o mecanográficos, siempre que en estos casos no exista perjuicio al interés fiscal en términos del artículo 247 RLA.

-Clave de la unidad de medida conforme a la TIGIE.

• El campo debe ser declarado conforme al Apéndice 7 del Anexo 22 RGCE.

• Dato relacionado con el campo 8 del bloque de partidas del pedimento del Anexo 22 RGCE.

• La excepción de rectificación es para operaciones de empresas certificadas OEA y RO. Reglas 3.7.30 y 7.3.3 RGCE.

-Cantidad de la mercancía en unidad de la TIGIE.

• Dato relacionado con el campo 7 del bloque de partidas del pedimento del Anexo 22 RGCE.

• Excepciones en la rectificación cantidades de mercancías para aumentar o disminuir en pedimentos consolidados conforme a la regla 3.7.26 RGCE.

• Otras excepciones para la rectificación son para las empresas certificadas OEA y RO. Reglas 3.7.30 y 7.3.3 RGCE.

-Valor en aduana de la mercancía.

• Dato relacionado con el campo 3 del bloque de partidas del pedimento del Anexo 22 RGCE, únicamente en importaciones.

• En importaciones para ajustar el valor aduana es factible presentar un pedimento global complementario conforme a la regla 6.2.1 RGCE.

-Importe de fletes.

• Dato relacionado con el campo 21 del bloque general del pedimento del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Importe de seguros.

• Dato relacionado con el campo 20 del bloque general del pedimento del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Importe de embalajes.

• Dato relacionado con el campo 22 del bloque general del pedimento del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Importe de otros incrementables.

• Dato relacionado con el campo 23 del bloque general del pedimento del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Fecha de pago de los impuestos.

• Dato relacionado con el campo 28 del bloque general del pedimento del Anexo 22 RGCE, únicamente con respecto el pago de las contribuciones.

-Valor comercial de la mercancía.

• Dato relacionado con el campo 14 del bloque de partidas del pedimento del Anexo 22 RGCE, únicamente en exportaciones.

• En importaciones para ajustar el valor aduana es factible presentar un pedimento global complementario conforme a la regla 6.2.2 RGCE.

-Valor agregado en productos elaborados por Empresas con Programa IMMEX.

• Dato relacionado con el campo 16 del bloque de partidas del pedimento del Anexo 22 RGCE, únicamente en retornos. Tratándose de operaciones de maquila en los términos del artículo 181 de la Ley del ISR que realicen empresas con Programa IMMEX, así como de operaciones de maquila que realicen las empresas de residentes en el extranjero a través de empresas con Programa IMMEX bajo la modalidad de albergue, en términos del artículo 183 del citado ordenamiento, se deberá asentar el importe del valor agregado de exportación a las mercancías que retornen, considerando los insumos nacionales o nacionalizados y otros costos y gastos, incurridos en la elaboración, transformación o reparación de las mercancías que se retornan, así como la utilidad bruta obtenida por dichas mercancías. En otro caso, no asentar datos (vacío).

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Número de patente de agente aduanal o de almacenadora.

• Dato relacionado con el campo 7 del pie de página del pedimento del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE.

-Permisos, autorización(es) e identificadores/claves.

• Los campos deben ser declarados conforme los Apéndices 8 y 9 del Anexo 22 RGCE, según corresponda.

• Dato relacionado con el campo 1 del bloque de regulaciones y restricciones no arancelarias del pedimento del Anexo 22 RGCE.

• Dato relacionado con el campo 1 del bloque de identificadores del pedimento del Anexo 22 RGCE.

• El artículo 184, fracción IV de la Ley Aduanera indica que es considerado una infracción aduanera quienes “omitan transmitir o presentar, o lo hagan extemporáneamente, la información que comprueben el cumplimiento de las obligaciones en materia de regulaciones y restricciones no arancelarias, cuando hayan obtenido la misma antes de la transmisión o presentación del pedimento”, y le será aplicable la multa de $ $3,450.00 a $5,770.00 en términos del artículo 185, fracción III del citado ordenamiento jurídico.

-Número o números de permisos, autorización(es) e identificadores.

• Los campos deben ser declarados conforme los Apéndices 8 y 9 del Anexo 22 RGCE, según corresponda.

• Dato relacionado con el campo 2 del bloque de regulaciones y restricciones no arancelarias del pedimento del Anexo 22 RGCE.

• Datos relacionados con los campos 2, 3 y 4 del bloque de identificadores del pedimento del Anexo 22 RGCE.

-Los números de serie, parte, marca o modelo siempre que los declarados sean distintos de los que ostenten las mercancías en uno, dos o tres de sus caracteres alfanuméricos, o en su defecto las especificaciones técnicas o comerciales necesarias para identificar las mercancías individualmente y distinguirlas de otras similares, cuando dichos datos existan y no se consignen en el pedimento, en el CFDI o documento equivalente, en el documento de embarque o en relación que, en su caso, se haya anexado al pedimento.

• Dato relacionado con los campos 18 y 19 del bloque de partidas del pedimento del Anexo 22 RGCE, por respecto a la marca y el modelo.

• Dato relacionado con el campo 1 del bloque de mercancías del pedimento del Anexo 22 RGCE, por respecto al número de identificación vehicular (VIN) y número de serie. Campo no rectificable para al número de identificación vehicular (VIN) conforme a la regla 6.1.1 RGCE.

• Otras excepciones para la rectificación son para las empresas certificadas OEA y RO. Reglas 3.7.30 y 7.3.3 RGCE.

-Número de contenedor.

• Dato relacionado con el campo 1 del bloque de contenedores/equipo ferrocarril / número económico del vehículo del pedimento del Anexo 22 RGCE.

-Clave del tipo de contenedor y tipo de vehículo de autotransporte.

• El campo debe ser declarado conforme al Apéndice 10 del Anexo 22 RGCE.

• Dato relacionado con el campo 2 del bloque de contenedores/equipo ferrocarril / número económico del vehículo del pedimento del Anexo 22 RGCE.

• Dato que altera la información estadística relacionado con el inicio de los procedimientos de cancelación o suspensión de patente conforme a la regla 1.4.10 RGCE”.

Total de pedimentos

Evolución del número de pedimentos

Año 2016

6,33 millones pedimentos de importación

2,36 millones pedimentos de exportación

2017

6,59 millones pedimentos de importación

2,45 millones pedimentos de exportación

2018

6,82 millones pedimentos de importación

2,55 millones pedimentos de exportación

2019

6,84 millones pedimentos de importación

2,57 millones pedimentos de exportación

2020

6,24 millones pedimentos de importación

2,45 millones pedimentos de exportación

![]()

Artículos que le pueden interesar: